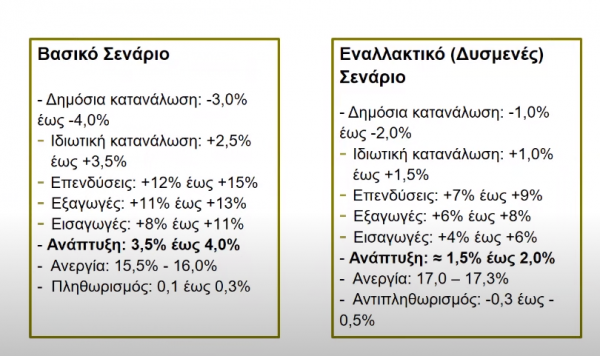

Ανάπτυξη της ελληνικής οικονομίας με ρυθμό 3,5% -4% αναμένει για το τρέχον έτος το Ίδρυμα Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ), στο βασικό του σενάριο.

Εφόσον η υγειονομική κρίση υποχωρήσει βραδύτερα, περιορίζοντας την τουριστική περίοδο, και επανακάμψει το φθινόπωρο (δυσμενές σενάριο), με καθυστερήσεις στην απορρόφηση κεφαλαίων του Ταμείου Ανάκαμψης, η ανάπτυξη θα είναι ηπιότερη (1,5- 2,0%).

Τα παραπάνω προκύπτουν από την τριμηνιαία έκθεση του ΙΟΒΕ για την ελληνική οικονομία, όπου σημειώνεται ότι παρά τις γενικά θετικές εξελίξεις στο μέτωπο των εμβολίων, παραμένουν ισχυρές αβεβαιότητες για την τελική εξέλιξη της υγειονομικής κρίσης.

Δείτε εδω αναλυτικά τα στοιχεία του ΙΟΒΕ

Σύμφωνα με όσα ανέφερε ο Γενικός Διευθυντής του ΙΟΒΕ Νίκος Βέττας κατά την παρουσίαση της τριμηνιαίας Έκθεσης «το πολύ θετικό σενάριο το βγάλαμε από το τραπέζι καθώς το υγειονομικό πρόβλημα δεν έχει φύγει».

«Στο βασικό σενάριο έχουμε ενσωματώσει την κίνηση του τουρισμού στα μέσα Μαϊου όπως σχεδιάζει η κυβέρνηση. Θεωρούμε λίγο πιο ρεαλιστικά ότι η τουριστική περίοδος θα είναι πιεσμένη προς το τέλος της, ενδεχόμενα να δούμε μια περισσότερο καλή περίοδο τον Σεπτέμβριο και τον Οκτώβριο. Ενσωματώνοντας σε έναν βαθμό και τους πόρους του Ταμείου ανάκαμψης και υποθέτοντας ότι η Ευρωζώνη θα τρέξει με έναν ρυθμό, όπως αυτό που προβλέπει το ΔΝΤ» σημείωσε ο κ. Βέττας.

Κύρια σημεία της τριμηνιαία έκθεσης του ΙΟΒΕ

– Υποχώρηση ύφεσης στην ελληνική οικονομία το τέταρτο τρίμηνο πέρυσι, στο 7,9%, έναντι πτώσης ΑΕΠ 10,5% στο προηγούμενο τρίμηνο και αύξησής του κατά 0,8% στο τελευταίο τρίμηνο του 2019.

Ύφεση 8,2% πέρυσι, κατόπιν ανάπτυξης 1,9% το 2019. Η πτώση του 2 εγχώριου προϊόντος στο τρίμηνο Οκτωβρίου-Δεκεμβρίου προήλθε κυρίως από την υποχώρηση των εξαγωγών (-13,4%), αποκλειστικά από την ισχυρή συρρίκνωση των εξαγωγών υπηρεσιών (-55,4%), καθώς οι εξαγωγές προϊόντων διευρύνθηκαν σημαντικά (+13,6%).

Ηπιότερη μείωση εισαγωγών (-9,5%). Δεύτερος καθοριστικός παράγοντας της ύφεσης η πτώση της ιδιωτικής κατανάλωσης (-4,7%), με τις επενδύσεις να έπονται (-19,0%) αποκλειστικά από μείωση αποθεμάτων, καθώς ο σχηματισμός πάγου κεφαλαίου αυξήθηκε (+1,6%). Έντονη ενίσχυση δημόσιας κατανάλωσης (+7,3%), λόγω μέτρων στήριξης.

– Υπό το βασικό σενάριο εξελίξεων, στο οποίο η πλειονότητα των υφιστάμενων μέτρων προστασίας θα διατηρηθεί έως τα μέσα Μαΐου, οπότε θα ξεκινήσει η τουριστική περίοδος, δεν θα σημειωθεί νέα ισχυρή έξαρση της πανδημίας το φθινόπωρο και θα προσεγγιστεί ο στόχος απορρόφησης των κεφαλαίων του Ταμείου Ανάκαμψης, η αύξηση του ΑΕΠ φέτος θα προέλθει κυρίως από άνοδο των εξαγωγών (+11% με +13%) και της ιδιωτικής κατανάλωσης (+2,5% με +3,5%). Αύξηση θα σημειωθεί και στις επενδύσεις (+12% με +15%). Η ισχυρή εγχώρια ζήτηση θα αποτυπωθεί και στη ζήτηση για εισαγωγές (+8% με +11%). Η δημόσια κατανάλωση θα συρρικνωθεί, από 3,0% έως 4,0%, αφού θα χρειαστούν λιγότερα μέτρα στήριξης από πέρυσι.

Υπό αυτές τις τάσεις στο βασικό σενάριο, η ελληνική οικονομία θα ανακάμψει το 2021, με ρυθμό 3,5-4,0%. Εφόσον η υγειονομική κρίση υποχωρήσει βραδύτερα, περιορίζοντας την τουριστική περίοδο, και επανακάμψει το φθινόπωρο (δυσμενές σενάριο), με καθυστερήσεις στην απορρόφηση κεφαλαίων του Ταμείου Ανάκαμψης, η ανάπτυξη θα είναι ηπιότερη (1,5- 2,0%).

– Υπέρβαση στόχου πρωτογενούς αποτελέσματος Κρατικού Προϋπολογισμού στην περίοδο Ιανουαρίου-Φεβρουαρίου φέτος έναντι του στόχου στον Προϋπολογισμό του 2021: έλλειμμα 1,5 δισ. ευρώ έναντι στόχου ελλείμματος 2,7 δισ. ευρώ και πλεονάσματος 831 εκατ. ευρώ πριν ένα χρόνο. Η υπέρβαση προήλθε κυρίως από το σκέλος των δαπανών, που υπολείπονταν κατά 959 εκατ. ευρώ του στόχου, κυρίως λόγω μη μεταφοράς υπό κατανομή πιστώσεων ύψους 2,36 δισ. ευρώ στις μεταβιβάσεις, όπως είχε προγραμματιστεί. Περισσότερα του στόχου έσοδα (+280 εκατ. ευρώ), κυρίως από αυξημένα τρέχοντα έσοδα (€209 εκατ. από τη δημοπρασία για τα δίκτυα

5G).

– Μείωση του ποσοστού ανεργίας το δ’ τρίμ. του 2020, στο 16,2% από 16,8% το ίδιο τρίμηνο του 2019. Στο σύνολο του 2020, μείωση του ποσοστού ανεργίας στο 16,3%, από 17,3% το 2019, η μεγαλύτερη στην Ευρωζώνη.

Οι κλάδοι με τη μεγαλύτερη άνοδο στην απασχόληση πέρυσι ήταν το Χονδρικό-Λιανικό εμπόριο (+21,8 χιλ. άτομα) και οι Δραστηριότητες ανθρώπινης υγείας-κοινωνικής μέριμνας (+20,6 χιλ.), τάσεις που αντανακλούν τις ανάγκες που δημιούργησε η πανδημία, αλλά και τις επιδράσεις των παρεμβάσεων προστασίας της δημόσιας υγείας.

Στον αντίποδα, ισχυρότερη μείωση της απασχόλησης στον Πρωτογενή τομέα (-41,6 χιλ. άτομα) και στον Τουρισμό (-38,2 χιλ. άτομα).

– Ο ρυθμός μεταβολής τιμών καταναλωτή (ΓΔΤΚ) το α’ τρίμηνο του 2021 ήταν αρνητικός, για πρώτη φορά μετά από δύο συνεχή έτη θετικών τιμών, -1,6%, από +0,4% το αντίστοιχο χρονικό διάστημα του 2020. Ο αντιπληθωρισμός οφείλεται κυρίως στην αρνητική επίδραση στις τιμές της μείωσης των έμμεσων φόρων και δευτερευόντως, της εγχώριας ζήτησης.

Η αποπληθωριστική επίδραση του ενεργειακού κόστους ήταν η μικρότερη μεταξύ των βασικών προσδιοριστικών παραγόντων της τάσης του ΔΤΚ.

Στο υπόλοιπο του 2021, η εξέλιξη της υγειονομικής κρίσης θα αποτελέσει το σημαντικότερο προσδιοριστικό παράγοντα των τιμών, μέσω των επιδράσεών της στην εγχώρια ζήτηση και στα ενεργειακά αγαθά. Υπό το βασικό σενάριο μακροοικονομικών εξελίξεων, η σημαντική χαλάρωση των ισχυρών μέτρων προστασίας της δημόσιας υγείας προς τα μέσα Μαΐου και η μη επαναφορά τους, θα οδηγήσουν σε ανάκαμψη δραστηριότητας και απασχόλησης στους πληττόμενους από τις διαδοχικές αναστολές λειτουργίας κλάδους, τονώνοντας την καταναλωτική ζήτηση και ακολούθως τις τιμές.

Εφόσον η τρέχουσα έξαρση της πανδημίας υποχωρήσει βραδύτερα (δυσμενές σενάριο), η άνοδος της οικονομικής δραστηριότητας και της απασχόλησης το καλοκαίρι θα είναι ηπιότερες.

{kind=link}